Do pomoči so upravičene nevladne organizacije, ki so kupile oziroma bodo kupile hitre teste za samotestiranje tistih delavcev, ki ne izpolnjujejo pogoja prebolevnosti ali cepljenosti. Višina pomoči je odvisna od števila takšnih delavcev, ki se morajo samotestirati na dan oddaje vloge.

FURS šteje, da je višina pomoči odvisna od števila oseb, ki se morajo samotestirati na dan oddaje izjave – ne glede na to, če se število oseb, ki se morajo samotestirati, kasneje spremeni.

Za obdobje od 8. novembra 2021 do 31. januarja 2022 ste upravičeni do pomoči v višini do 92,50 evrov za vsakega delavca, ki se mora samotestirati.

Za obdobje od 1. februarja do 28. februarja 2022 ste upravičeni do pomoči v višini do 30 evrov za vsakega delavca, ki se mora samotestirati.

Ne, gre za enkratno pomoč. Pomoč lahko uveljavljate za obdobje od 8. novembra 2021 do 31. januarja 2022 in za obdobje od 1. februarja do 28. februarja 2022.

Pomoč velja za obdobje od 8. novembra 2021 do 31. januarja 2022 in od 1. februarja do 28. februarja 2022. Ukrep je bil namreč enkrat že podaljšan za en mesec.

Pomoč se lahko uveljavlja za nakup hitrih testov za samotestiranje na virus Sars-cov-2, za katere je proizvajalec pridobil certifikat CE priglašenega organa s sedežem v Evropski uniji.

Za obdobje od 8. novembra 2021 do 31. januarja 2022 je potrebno predložiti izjavo do 15. februarja 2022.

Za obdobje od 1. februarja 2022 do 28. februarja 2022 je potrebno predložiti izjavo do 15. marca 2022.

Za posamezno obdobje je potrebno na eDavke oddati ločeni izjavi. Skupna izjava za obe obdobji hkrati ni možna.

Za pomoč je treba prek eDavkov predložiti izjavo [NF-HitriTesti], s katero boste potrdili, da ste upravičenec in da namenjate sredstva za nakup hitrih testov za delavce, ki se po predpisih za preprečevanje in obvladovanje okužb z nalezljivo boleznijo covid-19 morajo samotestirati.

V izjavi navedite število delavcev, za katere uveljavljate pomoč za nakup hitrih testov ter znesek, za katerega zaprošate. Vpišete lahko tudi nižji znesek za posameznega delavca (če ste npr. zanj kupili manj hitrih testov, ker ni bil zaposlen celo obdobje).

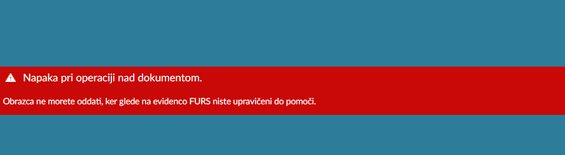

Če se vam v eDavkih prikaže spodnje obvestilo, morate najprej poklicati klicni center za davke poslovnih subjektov (08 200 1003) ali pisati na elektronski naslov gfu.register.fu@gov.si ter sporočiti davčno številko organizacije, za katero želite oddati obrazec [NF-HitriTesti].

Pozor, to velja le za organizacije, ki v eDavkih prejmete zgornje obvestilo.

FURS bo upravičenim organizacijam izplačal pomoč v enkratnem znesku najpozneje do 31. marca 2022 oziroma v 30 dneh po prejemu izjave za obdobje do 28. februarja, saj je bil ukrep podaljšan.

Ali je potrebno imeti kakšne evidence in dokazila za dokazovanje upravičenosti porabe hitrih testov?

#PKP10 ne določa evidenc oziroma drugih dokumentov, s katerimi je potrebno dokazovati porabo sredstev. Vam pa svetujemo, da imate za celotno obdobje, za katerega ste uveljavljali pomoč, seznam oseb, ki so se morale samotestirati, in potrdilo o nakupu testov (npr. račun).

#PKP10 ne določa časa porabe sredstev za nakup hitrih testov za samotestiranje. Po mnenju FURS so lahko hitri testi za samotestiranje za obdobje med 8. novembrom in 31. januarjem kupljeni do 31. januarja 2022, samotestiranje pa se lahko izvaja tudi kasneje.

Za obdobje od 1. februarja 2022 do 28. februarja 2022 so lahko hitri testi kupljeni od 1. februarja 2022 do 28. februarja 2022, samotestiranje pa se lahko izvaja tudi kasneje.